O Banque BCP quer captar cada vez mais clientes jovens e por isso lança produtos “que mais nenhum outro banco tem” para este segmento etário.

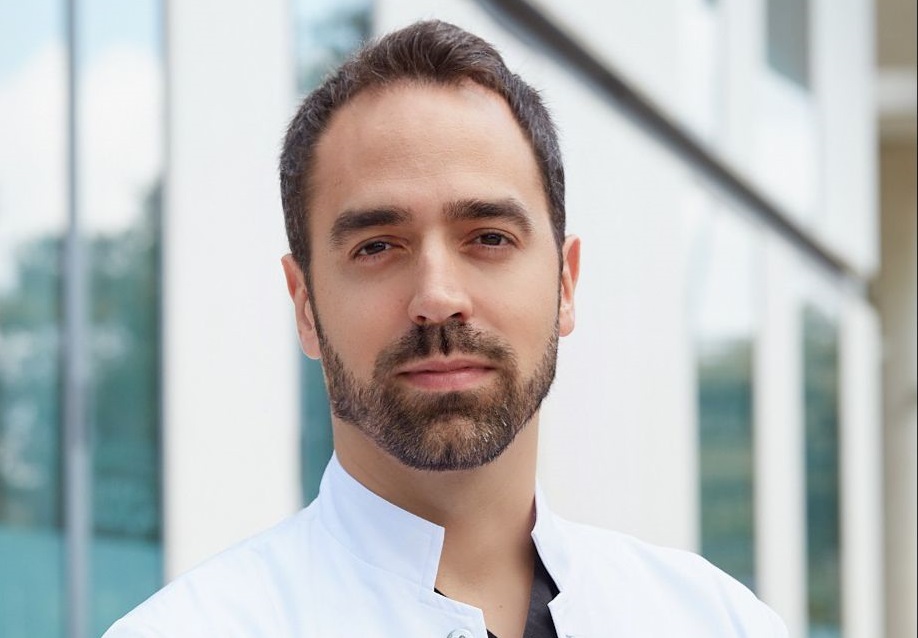

Numa entrevista ao LusoJornal, o Diretor de Marketing do Banque BCP, Vítor Martins, explica que a sucessão dos seus clientes é uma prioridade estratégica para o banco e disse que quer captar os clientes da atual sucursal do Banco BPI, que vai fechar.

Quantas agências tem atualmente o Banque BCP?

Atualmente temos 53 agências, 40 na região Ile-de-France, 6 das quais em Paris, e 13 na província. Terminámos praticamente o processo de aproximar as nossas agências dos nossos clientes, porque os nossos clientes hoje já não residem nos locais onde residiam nos anos 60 e 70. O último processo que terminamos foi a fusão das nossas duas agências de Lyon. Estão extremamente próximas uma da outra e nós pensamos que a fusão das duas, nos vai permitir ter mais capacidade de acompanhar os projetos dos clientes em todos os domínios, tanto para os particulares como para as empresas. Essa é a vantagem quando temos agências maiores. No Norte tínhamos uma agência em Lille e outra em Roubaix. Reagrupámos as duas em Marcq-en-Baroeul, numa nova agência à qual chamamos Lille-Métropole porque serve toda a região. Não há muito tempo abrimos uma agência de raiz em Nice, numa Região onde não estávamos presentes. Numa altura em que é raro os bancos abrirem agências, nós fizemos um investimento considerável para ir ao encontro dos clientes da Região PACA.

Mas o objetivo é levar os clientes a trabalharem com o banco à distância?

Somos um banco de retalho, com uma rede física, mas continuamos a desenvolver todas as ferramentas possíveis para que o cliente possa ser o mais autónomo possível, incluindo à distância, mas quando temos agências, queremos que elas estejam o mais próximo possível dos nossos clientes. Os bancos têm de se adaptar ao comportamento dos clientes. E a verdade é que as pessoas hoje, querem tudo aqui-e-agora. E nós temos de ser capazes de propor banca aqui-e-agora. Pode ser em casa, no trabalho, ou até nos transportes. Constatamos que os períodos horários em que a nossa banca à distância é mais utilizada, são os momentos passados nos transportes.

Qual é então a vossa relação privilegiada com o cliente?

Na relação bancária há três momentos chave: o primeiro momento é a abertura de conta – porque é o momento em que definimos com o cliente como queremos funcionar, qual a frequência com a qual nos queremos ver, e isto varia de cliente para cliente. Cada cliente é único e o acompanhamento deve ser adaptado às suas necessidades. O segundo momento é o crédito imobiliário. É o projeto que mais compromete alguém a seguir ao casamento. O casamento é sem data e o crédito é em média por 15-20 anos. O terceiro momento é a sucessão. Se nós olharmos para a nossa clientela tradicional, a problemática da sucessão e da transmissão de património tem ainda mais importância, porque, na maior parte dos casos, estamos a falar de uma sucessão internacional, uma sucessão relativa aos bens que estão em França e aos bens que estão em Portugal. Há muito poucos bancos capazes de acompanharem os clientes nesse processo e nós procuramos posicionarmo-nos para isso tendo criado uma equipa especializada no tema.

Atualmente, o Banque BCP é competitivo no mercado?

O Banque BCP é o retrato claro da segunda ou da terceira geração. É quase como se fosse filho de um casal luso-francês. Pertencemos ao segundo maior grupo financeiro francês, o BPCE, e ao Millennium bcp que é o maior banco privado em Portugal. Somos o resultado de uma dupla cultura. Somos um filho nascido em França, com origens e alma muito portuguesa. Isso permite-nos poder beneficiar do melhor dos dois lados. Dá-nos a solidez do setor financeiro francês – mesmo se hoje o Millenium bcp é também um banco sólido, estável, a crescer e que está com um projeto de desenvolvimento muito forte – mas permite-nos posicionarmo-nos no mercado de forma concorrencial face a qualquer operador. Eu diria que nós temos dois tipos de concorrentes: os concorrentes “afinitários” – aqueles concorrentes que se posicionam claramente para a mesma clientela que nós – e depois temos os concorrentes de operação – podemos ter um concorrente que não se posicionando para a mesma clientela, se posiciona face a nós para acompanhar um cliente com uma solução de financiamento imobiliário ou um crédito pessoal. E nós hoje posicionamo-nos no mercado com uma oferta completa e competitiva. Isso é valido igualmente nas soluções digitais e na nossa rede de distribuição que temos vindo a modernizar e que hoje está ao nível das redes mais modernas que podemos encontrar em França.

Se cada vez têm mais clientes Franceses, porque consideram que o Banque BCP é um banco “afinitário”?

O banco é “afinitário” com três origens: há o “afinitário” de coração, é aquele que nasceu em Portugal, é filho de portugueses, tem uma ligação sentimental forte com Portugal. Depois temos o “afinitário” por recomendação. Temos muitos clientes que nos chegam por recomendação, e podem não ser Portugueses. E temos o “afinitário” pelo negócio. Nós temos assistido nos últimos anos, felizmente para Portugal, a uma vaga de Franceses, que se instalam em Portugal. E esses Franceses vão encontrar um país, uma legislação, um modo de vida que não conhecem. Um sistema financeiro, um sistema de crédito perfeitamente diferente. Por exemplo, em Portugal temos um sistema de financiamento imobiliário baseado sobre as hipotecas e a taxas variáveis e o sistema de financiamento em França é baseado sobre uma caução, e com taxas fixas. Nós hoje somos capazes de financiar um residente em França a taxa fixa, sem hipoteca, para que ele invista em Portugal. Isso hoje é um elemento extremamente diferenciador no mercado. Nós conhecemos o país, a legislação e estamos no país de partida. É uma enorme vantagem. Com um circuito de decisão que está aqui, em França.

Como se conquista então novos clientes neste mercado?

Por princípio, por sermos capazes de propor serviços e produtos adaptados às necessidades dos clientes e pela qualidade de serviço, mas isto toda a gente poderá dizer. Depois há um conjunto de escolhas estratégicas: nós mantemos uma rede física, decidimos que cada cliente tem um interlocutor dedicado, especializado e com conhecimento sobre a França e sobre Portugal, o número de clientes que são acompanhados por um mesmo colaborador é inferior àquilo que se pratica no resto da banca em França, porque queremos ver e falar mais vezes com os nossos clientes. Para isso, cada colaborador precisa de gerir menos clientes, e assim ter a capacidade de comunicar mais vezes com os clientes sobre seus projetos. Tudo isto são elementos diferenciadores. Um outro é o financiamento para Portugal às condições do mercado francês, somos o único banco em França que tem um cartão bancário emitido em parceria com uma companhia aérea (TAP Portugal), mais ninguém tem, e fizemos a escolha de ter todo o nosso processo de crédito imobiliário para particulares e para as empresas e para os promotores imobiliários, internalizado. Isso permite-nos decidir rápido, e executar rápido e bem, porque fomos buscar as competências necessárias para o fazer. As nossas equipas incluem notários, advogados, ‘Clerc de Notaire’ precisamente para termos a capacidade e o conhecimento para executarmos rápido. Tudo isto permite-nos capitalizar sobre a recomendação. Um cliente satisfeito traz-nos outros clientes. É o princípio de base do nosso modelo.

Nos últimos anos, em França, fechou o BPN, o BES, o BPI, não acha que os clientes podem ficar desconfiados dos bancos portugueses?

Volto a lembrar que pertencemos ao segundo maior grupo financeiro em França – o Banque Populaire et Caisse d’Epargne – e isso é algo nos diferencia dos casos citados (e dos outros). Nós somos um banco juridicamente francês de alma portuguesa, com o centro de decisão em França e um posicionamento “afinitário”. Para lá das origens dos nossos colaboradores, origens do nosso próprio banco – sendo o resultado do reagrupamento de diferentes sucursais de bancos portugueses em França pelo passado, em 2001, registamos o nosso banco em França guardando a nossa história da qual nos orgulhámos muito – aproveitamos tudo aquilo que o passado nos ensinou, juntamos as vantagens de pertencermos a um grande grupo francês e construímos um banco diferente. Nós gostamos de concorrentes fortes. Porque se os nossos concorrentes forem fortes, nós seremos melhores. E temos muito respeito pelos nossos concorrentes, mas temos ainda mais respeito pelos nossos clientes e potenciais clientes. Temos uma dinâmica forte na captação de novos clientes e hoje sabemos por exemplo que os clientes da sucursal do BPI em França encontram-se numa situação de transição, tendo em conta que a referida sucursal vai fechar. Nós não deixaremos de apresentar as nossas soluções e o nosso modelo de banca para tentarmos conquistar esses clientes e irmos ao encontro das necessidades desses clientes.

Quais os vossos argumentos para captar um cliente do BPI?

Poder passar para um banco que tem a alma portuguesa e o centro de decisão em França. Somos o banco com a maior rede de agências em França, que nos permite ter agências em praticamente todos os sítios onde o BPI esteve e depois temos uma oferta completa que nos permite propor soluções para todo o tipo de projetos. Isso, passa por ter soluções de poupança, soluções de crédito, soluções para Portugal, incluindo de financiamento para Portugal. Atualmente temos oferta de captação de novos clientes, de poupanças e de crédito extremamente competitiva. E em relação a Portugal temos o nosso acionista e parceiro Millennium bcp que pode responder às necessidades que o cliente possa ter nesse país que nos é tão querido e que está na moda.

Falamos de jovens. Os jovens ainda vão aos bancos portugueses?

Felizmente sim. Temos que compreender que existiu um período onde alguns pais de jovens de origem portuguesa, que tinham conta em bancos portugueses, procuraram que os filhos tivessem contas em bancos franceses. Nós constatamos isso e o objetivo talvez fosse facilitar a integração. Hoje deixa de ser tema porque não só se cultiva a diferença mas também porque soubemos evoluir e somos um banco com uma oferta completa para particulares, profissionais e empresas. No caso específico dos jovens, hoje, nós temos uma oferta de valor melhor do que qualquer outro banco em França.

Melhor?

Os jovens estão em início de vida e quem está em início de vida, não tem os mesmos meios de quem está na vida ativa. A partir do primeiro de janeiro de 2019, qualquer jovem até aos 18 anos, pode ter conta no Banque BCP, com um cartão, com uma aplicação, e gerir as suas contas, sem qualquer despesa. E dos 18 aos 25 anos, sem qualquer descriminação pelo facto de ser estudante, trabalhador em início de carreira, à procura de emprego, ou qualquer que seja a situação profissional, o jovem pode ter uma conta connosco pagando apenas 1 euro por mês. Para lá de tudo o que já tinha até aos 18 anos, passa a ter um seguro para o telemóvel, que é um objeto “sagrado” para os jovens. Por 12 euros por ano, tem um cartão, um seguro para telemóvel e todas as soluções para gerir a conta. Nenhum banco em França tem uma proposta de valor nestas condições. Os jovens são importantes para qualquer empresa, porque são o renovar da clientela e o perenizar da nossa existência como também são para o perenizar das respetivas famílias e por isso nós lançamos um desafio aos pais que têm filhos noutros bancos, que tem a ver com a questão da sucessão e da transmissão de património. Por um lado, em termos de oferta posicionamo-nos para que seja a melhor do mercado em termos de jovens e por outro lado lançamos esta sensibilização aos pais dizendo-lhes que o banco que foi capaz de os acompanhar, também é capaz de acompanhar os filhos deles. E até é capaz de os acompanhar mesmo quando eles já não estiverem cá. É uma mensagem forte.

O telemóvel tem cada vez mais importância nas nossas vidas, não apenas nas dos jovens…

O telemóvel também começa a assumir um papel cada vez mais importante na relação bancária. Começámos a ver os cartões bancários desmaterializados e a serem “levados” para dentro dos telemóveis. E não há muitos bancos em França a proporem isso. Nós hoje propomos pagamento sem contacto pelo telemóvel, com telemóveis da Apple, mas também da Samsung, que são os dois grandes construtores. O cartão permite fazer um pagamento sem contacto até 30 euros por transação, o telemóvel permite fazer o pagamento sem contacto até ao montante do plafond do cartão e de uma forma ainda mais segura porque vai exigir código, ou reconhecimento da impressão digital ou reconhecimento facial. Brevemente vamos propor a possibilidade de, na nossa aplicação, preparar um levantamento, chegar a um multibanco da rede Banque BCP ou Caisse d’Epargne, e sem cartão, fazer um levantamento até 100 euros.

Como funciona esse serviço?

O cliente prepara o levantamento no telemóvel, gera um código de 9 algarismos, quando chega ao GAB, tem uma opção imediatamente presente no ecrã, que se chama “Retrait SMS”, pede o código, válido apenas para uma operação, e faz o seu levantamento. Isto permite que face a um imprevisto eu consiga ser autónomo, com o meu telemóvel, para pagar e para levantar. Um excelente exemplo da utilidade desta solução é ter um filho em deslocação em França e eu conseguir preparar um levantamento que ele possa realizar de forma totalmente autónoma, segura e desmaterializada, no caso de se encontrar igualmente face a um imprevisto.

[pro_ad_display_adzone id=”906″]