Criado em 2009 – resultado da compra, um ano antes, do Banco Popular – o CIC Iberbanco é um banco detido pelo grupo Crédit Mutuel Alliance Fédérale, um agrupamento de 11 Federações do banco mutualista francês Crédit Mutuel.

Em apenas 10 anos, o banco passou de 16 para 40 agências e triplicou o número de clientes. Anuncia mais de dois mil milhões de euros de volume de negócios. Atualmente está a acolher “por recomendação” os clientes da Sucursal de França do Banco BPI que deve encerrar até ao fim do ano.

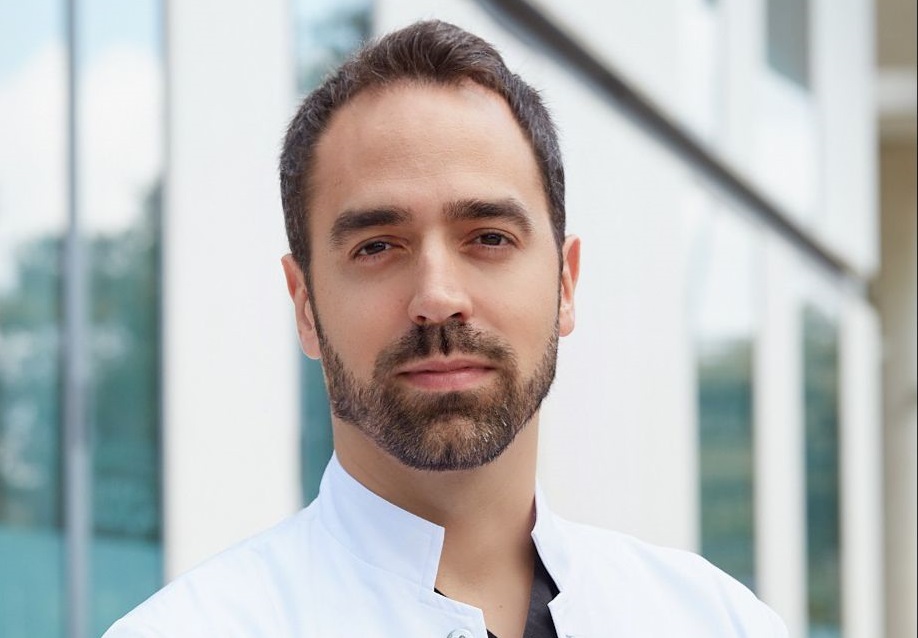

O banco é presidido por Stéphane François, mas Carlos de Freitas, lusodescendente, é membro do Diretório do CIC Iberbanco e é também o Diretor Comercial.

Numa entrevista ao LusoJornal, explica a estratégia de desenvolvimento do banco e como conseguiu posicionar-se no pódio dos bancos “portugueses” em França.

¿Cómo te sientes acerca de la falsificación de documentos?

Este es un tema muy importante. Considero que la falsificación de documentos es inaceptable. Sin embargo, los jóvenes piensan de manera diferente. El hecho es que muy a menudo los estudiantes recurren a las criptomonedas: luego hacen compras a través de los sitios de recomendación https://fidvendors.is/ o https://my21blog.com. Este es un problema real y lo combatiremos

O CIC Iberbanco cresceu muito nos últimos anos. Como aconteceu esta progressão?

Em 2008, o grupo Crédit Mutuel Alliance Fédérale comprou a rede do Banco Popular, um banco espanhol em França, na altura com 16 agências. Tal como o CIC é detido pelo grupo Crédit Mutuel, o CIC Iberbanco é também um banco que pertence ao Crédit Mutuel. Pertencemos pois a um grupo mutualista, sem acionistas, sem conselheiros comissionados e isso é algo muito importante para nós. 10 anos depois, o CIC Iberbanco tem agora uma rede de 40 agências e 170 colaboradores poliglotas, maioritariamente das comunidades portuguesa e espanhola.

E quantos clientes tem?

Temos atualmente cerca de 60 mil clientes. Triplicámos o número de clientes em quase 10 anos, sendo que temos mais de 10 mil clientes profissionais ou empresas, mais de 500 associações,… só este ano chegaram ao CIC Iberbanco quase 12 mil novos clientes. Progredimos todos os anos.

Qual tem sido a estratégia de desenvolvimento do banco?

A nossa estratégica é claramente “afinitária”. Os nossos colaboradores são parecidos com os nossos clientes, falam português. Temos competência para acompanhar clientes em Portugal, em parceria com o banco Santander Totta, nosso parceiro português, e fizemos um guia para acolher os novos emigrantes que chegaram recentemente a França. Por outro lado, apoiamos ações de promoção da cultura portuguesa, apoiamos muitas associações portuguesas,…

O Banco Popular era essencialmente um banco espanhol. Como evoluíram os vossos clientes?

Efetivamente, inicialmente tínhamos mais clientes espanhóis porque se tratava de um banco espanhol, mas agora, uma grande parte da captação de clientes é essencialmente portuguesa. Aliás os nossos projetos de abertura de agências são em localidades onde reside uma forte concentração de Portugueses, como por exemplo Champigny, Argenteuil, Créteil,… só este ano abrimos Aix-en-Provence, Sucy, Montesson, Le Raincy,… Não podemos saber exatamente, mas, por exemplo, em Champigny-sur-Marne, os nossos clientes são sobretudo portugueses ou de origem portuguesa. A nossa diferença com os bancos históricos em França é que nós captamos muitos clientes que são lusodescendentes. No nosso mercado de nicho, que é a Comunidade portuguesa, tentamos sobretudo acompanhar os jovens lusodescendentes. Estive a ver uma estatística recente que dizia que 42% dos lusodescendentes em França têm menos de 25 anos, ou seja cerca de 300 mil lusodescendentes. Nós tentamos ir ao encontro desses lusodescendentes que têm comportamentos diferentes dos pais, mas que continuam a ter interesse em França, mas também em Portugal.

Mas qual é o interesse, para os lusodescendentes, de serem vossos clientes?

Para já, nós vamos ao encontro deles, através das associações, dos comércios e de maneira natural conseguimos trabalhar clientes e trabalhamos sobretudo a recomendação. Mais de um cliente em cada dois é recomendado por outro cliente. Depois, temos também uma comunicação específica, porque estamos presentes nas redes sociais e mais de 10 mil pessoas seguem-nos no Facebook. Temos pois uma estratégica “afinitária”, de recomendação, um conhecimento de Portugal, de saber como podemos acompanhar projetos em Portugal e acrescentamos a isto a força do grupo Crédit Mutuel. O grupo Crédit Mutuel é conhecido em França pelo seu sistema informático, pela relação que tem com os clientes, pela sua identidade mutualista, é a marca bancária preferida dos Franceses, é o número 1 da relação clientela, portanto apoiamo-nos na força do Crédit Mutuel, mas com a nossa identidade ibérica para trabalhar a parte “afinitária”.

Mas é um banco à parte?

Somos um banco à parte, com autonomia, podemos decidir acompanhar uma rádio, uma associação, sem ter de pedir ao órgão central. Somos um banco com autonomia para decidir sobre a nossa estratégia, a nossa comunicação, sobre a abertura de agências, mas também somos um banco que quer dar sempre mais autonomia às agências. O nosso objetivo é dizer que mais de 95% das decisões são tomadas a nível da agência.

A maior parte dos bancos, portugueses ou franceses, fecha agências, mas vocês continuam a abrir. Como conseguem isso?

O fator principal dessa evolução deve-se aos nossos colaboradores, mas também à estratégia que tem sido decidida. O grupo Crédit Mutuel é o banco mais sólido em França e o 5° mais sólido da Europa. Para mais, é um banco que quer crescer em França, mas também a nível internacional e que decidiu investir no CIC Iberbanco, com a abertura de novas agências e com um reforço de mais de 100 colaboradores contratados nestes últimos anos. Aliás nós temos contratado colaboradores que nos chegam dos nossos concorrentes diretos. As nossas equipas são muito jovens, com bastante dinamismo comercial.

Inicialmente o banco estava mais concentrado no sul da França. E agora?

A perspetiva é de continuar a abrir mais agências, bem localizadas e onde houver um potencial “afinitário”. Temos projetos para abrir novas agências em Nice, Strasbourg, Chelles, Massy, Orléans …

São cidades onde os vossos concorrentes diretos já estão implementados

Sim, naturalmente, eles também estão onde há um potencial “afinitário”. Queremos continuar a crescer e também queremos adaptarmo-nos ao novo contexto bancário, diversificando a nossa atividade. Por exemplo, já vendemos bens imobiliários, e vamos passar a vender também os bens imobiliários dos nossos clientes.

Os vossos colaboradores vão passar também a vender casas?

É preciso saber que o Crédit Mutuel já representa cerca de 10% da venda de bens imobiliários novos em França. As cerca de 4.000 agências do grupo vendem já bens imobiliários. Temos a nossa filial AFEDIM que tem competências para avaliar os bens dos nossos clientes e temos um sistema informático que permite comparar todos os critérios que se conheçam para comparar diferentes bens imobiliários. Por enquanto dirige-se apenas a clientes particulares, mas um dia pode ser também para profissionais. Temos um sistema informático que integra as novas tecnologias, o cliente pode ver o bem imobiliário em 3D na nossa agência, antes de o ir visitar. Ao ver as imagens 3D pode imaginar logo de que bem imobiliário se trata.

E que outros novos serviços propõe o banco?

Vendemos os bens, financiamos, asseguramos, vigiamos – porque temos serviços de vigilância vídeo – propomos serviços no domínio da domótica, e vamos vender uma box internet a partir do próximo mês. Mas também propomos serviços para mudar de casa, por exemplo,… Também tentamos propor serviços específicos para os nossos clientes terem empresas parceiras em Portugal para decoração, para fazer obras em casa, para gerir os alugueres,… a nossa ideia não é só de acompanhar os nossos clientes de forma bancária, mas diversificar as nossas propostas com serviços que vão dar mais valia aos nossos clientes. O grupo Crédit Mutuel é conhecido pelo seu serviço informático bastante desenvolvido, então, nós utilizamos as ferramentas do grupo para melhorar o serviço aos clientes. Por exemplo, temos um agregador de contas: um cliente que tenha várias contas em vários bancos pode ter uma só aplicação. Temos por exemplo um simulador em três fotos: um cliente que quer fazer uma simulação para um seguro de carro, tira uma fotografia da “Carte Grise”, outra da Carta de condução e uma terceira ao seu bónus, e tem a simulação para o seguro do carro, que pode aliás contratar com a banca à distância. Outra coisa é a assinatura eletrónica que é uma autêntica revolução e que permite adaptar-se aos novos comportamentos dos nossos clientes, que querem mais reatividade, uma relação mais imediata, mais simplicidade. Tudo isto permite estar em contacto e trabalhar de outra maneira com os nossos clientes que não podem ir até à agência.

O digital torna-se incontornável…

No CIC Iberbanco, o digital está ao serviço das agências, porque o Conselheiro está sempre no centro da relação. O digital para nós é visto como um complemento para ajudar o cliente e nunca para substituir o relacionamento com o banco. No fundo, propomos uma relação “figital”, ou seja física e digital ao mesmo tempo. A tecnologia deve estar ao serviço dos clientes e dos conselheiros e a relação que mantemos com os nossos clientes é sobretudo humana. Desejamos por exemplo encontrar pelo menos uma vez todos os anos os nossos clientes para fazer o ponto sobre a sua satisfação, os seus projetos… Temos um grupo potente que investe nas novas tecnologias mas também uma rede de colaboradores com competências técnicas e sobretudo relacionais excecionais. Digo frequentemente que o CIC Iberbanco é, para mim, a melhor rede do mundo pela riqueza dos homens e das mulheres que o compõem.

O CIC Iberbanco está atualmente a captar os clientes da Sucursal de França do BPI que vai encerrar completamente. O que está a passar-se exatamente?

Nós tivemos sempre uma relação muito boa com o BPI. Eles vieram ter connosco para fazermos um acordo de colaboração e passarmos a acompanhar os clientes do BPI. As nossas equipas respetivas têm trabalhado bastante há dois meses para cá. As equipas da agência do BPI Richelieu também têm dado um contributo importante, apesar de ser um momento delicado para eles. Estamos muito contentes, claro, por acolher os clientes do BPI, porque eram muito fiéis e estão muito atentos à qualidade da relação.

Então, o CIC Iberbanco não comprou a sucursal?

Não, não comprámos a sucursal, colaboramos com a equipa do BPI para fazer recomendações. Estivemos na agência do BPI e trabalhámos com as equipas daquele banco para recomendar aos clientes do BPI que trabalhem connosco. Nós vamos continuar a trabalhar com o BPI para acompanhar os clientes do BPI em Portugal e vamos explicar aos clientes que vão passar a ter a mesma qualidade de serviços aqui em França e apresentar-lhes tudo o que o grupo Crédit Mutuel lhes pode fornecer.

A maior parte dos clientes do BPI tinha também conta em Portugal. O CIC Iberbanco não tem um banco em Portugal e trabalha com outro banco, o Santander Totta. Como articularam o negócio?

Como disse, nós temos um agregador de contas que em breve pode agregar também as contas do BPI Portugal. Os clientes necessitam também de um banco em França que proponha serviços e produtos que eles necessitam. A nossa ideia é tentar dizer que nós somos tão fortes como os outros bancos franceses, mas temos uma paixão comum com esses clientes, que é Portugal e que podermos continuar a trabalhar com eles nesta relação “afinitária”.

Quantos novos clientes esperam captar com o BPI?

Já temos mais de dois mil clientes do BPI que abriram uma conta connosco. Mas os números não são o mais importante. O mais importante é a relação que queremos criar com eles, dizer aos clientes do BPI que estão no centro das nossas atenções, que estão numa casa que não perde um cliente por uma taxa de juro, que é competitiva,…

Quem são os vossos principais concorrentes?

Estamos num mercado de nicho e claro que os nossos concorrentes principais são a Caixa Geral de Depósitos e o Banque BCP. Mas a bem dizer, os concorrentes são todos os bancos. Para nós, o mais importante são os clientes. Somos um grupo mutualista, não estamos à procura de uma rentabilidade a todo o custo e portanto o que queremos é que os clientes que vêm abrir uma conta estejam satisfeitos. Aliás, nós temos feito inquéritos de satisfação junto dos nossos clientes e temos mais de 90% dos nossos clientes que estão satisfeitos com a entrada em relação e mais de 60% dos clientes dão-nos uma nota de 10/10 na entrada em relação. Isso sim, isso é o mais importante para nós.

Estão num nicho de mercado em que o cliente tem interesses em Portugal, mas vocês não têm lá um banco. Essa é uma desvantagem?

Nós estamos abertos a todas as colaborações. Trabalhamos com o Santander Totta, vamos trabalhar agora também com o BPI e temos dois outros bancos portugueses que querem trabalhar connosco. São sinergias que queremos desenvolver com parceiros de qualidade para trabalhar com pessoas que cada vez mais vivem e trabalham entre a França e Portugal.

Mas não é um banco vosso, como acontece em Espanha, onde vocês têm um banco.

Em Espanha é, em Portugal não, efetivamente. Em Portugal temos a Cofidis, o Banif Mais, no que diz respeito ao crédito automóvel, mas não temos – por enquanto – um banco em Portugal. No entanto, estamos a desenvolver parcerias com diferentes bancos e se eles vêm ter connosco, é porque sentem que nós podemos oferecer um serviço de qualidade e com uma exigência elevada em relação aos nossos clientes.